Omonatni qanday tanlash kerak

Dilafruz Salimova

Bank omonatlari pulni saqlashga va daromad olishga yordam beradi. Lekin omonatni faqat foiziga qarab tanlash noto‘g‘ri. U sizning maqsad va odatlaringizga mos kelishi kerak. Ba’zi omonatlardan pulni umuman yechmasangiz ko‘proq daromad olasiz. Ba’zi omonatlarning foizi pastroq bo‘lsa-da, pullardan bemalol foydalanish mumkin. Keling, kimga qaysi variant mos kelishini TBC Bank omonatlari misolida ko‘rib chiqamiz.

Omonat haqida nimalarni bilish kerak

Omonat foiz olib keladi. Siz pulingizni bankda saqlaysiz, bank pulingizga foiz qo‘shib hisoblaydi. Foiz stavkasi omonat shartlariga bog‘liq bo‘ladi: muddatlarga, to‘ldirish, pul yechish va muddatidan oldin yopish imkoniga.

Shartlar qancha erkin bo‘lsa, foiz shuncha past bo‘ladi. Masalan, pulni istalgan payt yecha olsangiz, daromadingiz kamroq bo‘ladi. Agar pulni muddat oxirigacha saqlasangiz, ko‘proq foyda olishingiz mumkin.

Omonatdagi pullar himoyalangan. Bank ularni o‘z hisobraqamida saqlaydi va xavfsizligi uchun javob beradi. Bundan tashqari, davlat kafolati ham bor: bitta bankdagi omonat uchun 200 mln so‘mgacha qaytarib beriladi.

Omonat tanlashda eng muhimi — maqsadingiz. Har bir omonatning o‘z shartlari bor, qaysi shartlar sizga to‘g‘ri kelishini oldindan o‘ylab olishingiz kerak.

Puldan emin-erkin foydalanishni xohlasangiz

Sizga muddatsiz “Odat” omonati mos keladi. Foizlarni yo‘qotmasdan to‘ldirish yoki pul yechish mumkin. Bu omonat pul qachon kerak bo‘lishini bilmaydiganlar uchun qulay. Masalan, ta'mirga pul yig‘ayotgan bo‘lsangiz-u, ishni qachon boshlashingiz hali aniq bo‘lmasa.

Yillik stavka — 13%. Foizlar 1000 so‘mdan ortiq qoldiqqa har kuni hisoblanadi, oyda bir marta to‘lanadi. Omonatga ko‘pi bilan 200 mln so‘m qo‘yish mumkin.

Masalan, omonatga 1 mln so‘m qo‘ydingiz. 15 kundan keyin undan 400 ming so‘m yechib oldingiz. Yana 5 kun o‘tib 500 ming so‘m qo‘shdingiz. Bank foizni har kun hisoblaydi: avval 1 mln so‘mga, keyin qolgan 600 mingga, undan keyin 1,1 mln so‘mga. Oy oxirida taxminan 10 ming so‘m daromad kelib chiqadi va u kartangizga tushadi.

Maksimal daromad olishni xohlasangiz

To‘ldirib va pul yechib bo‘lmaydigan muddatli omonat mos keladi. Bir marta to‘ldirasiz va muddat oxirigacha tegmaysiz. Pul qo‘shish va yechish imkoni bo‘lmaydi.

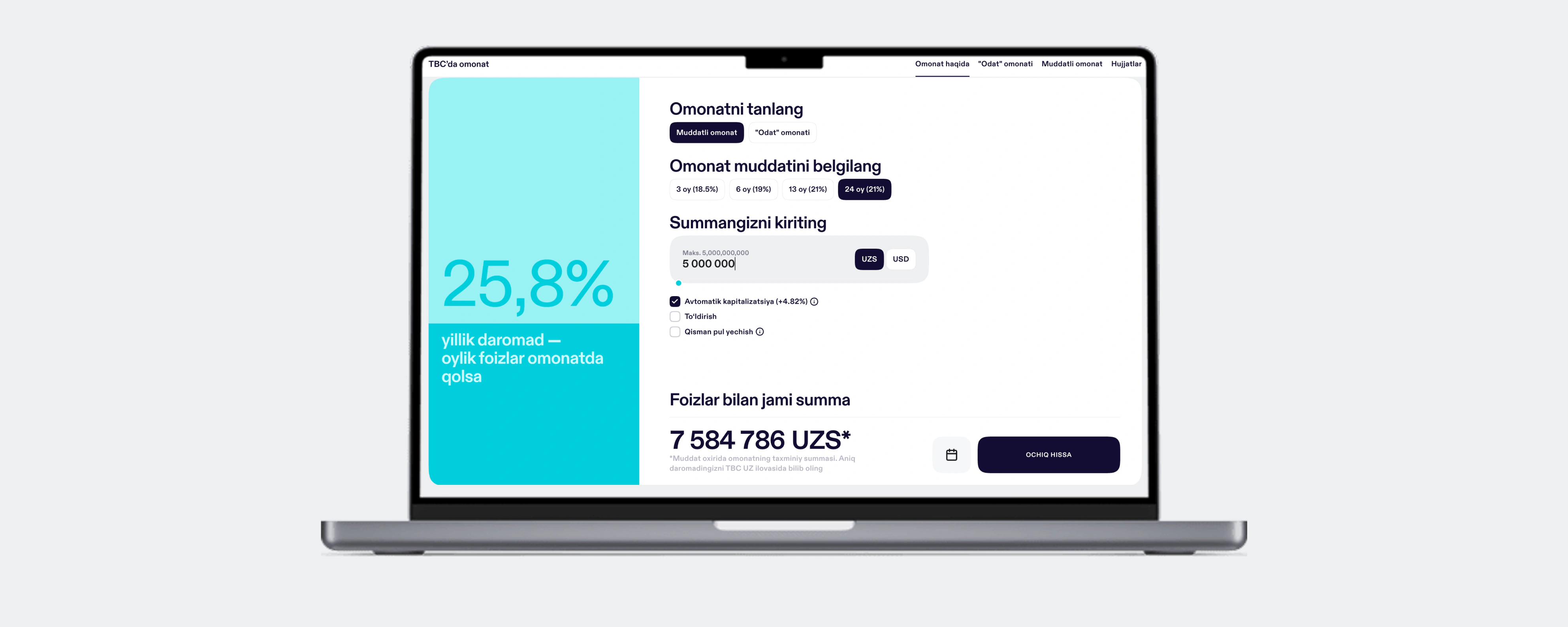

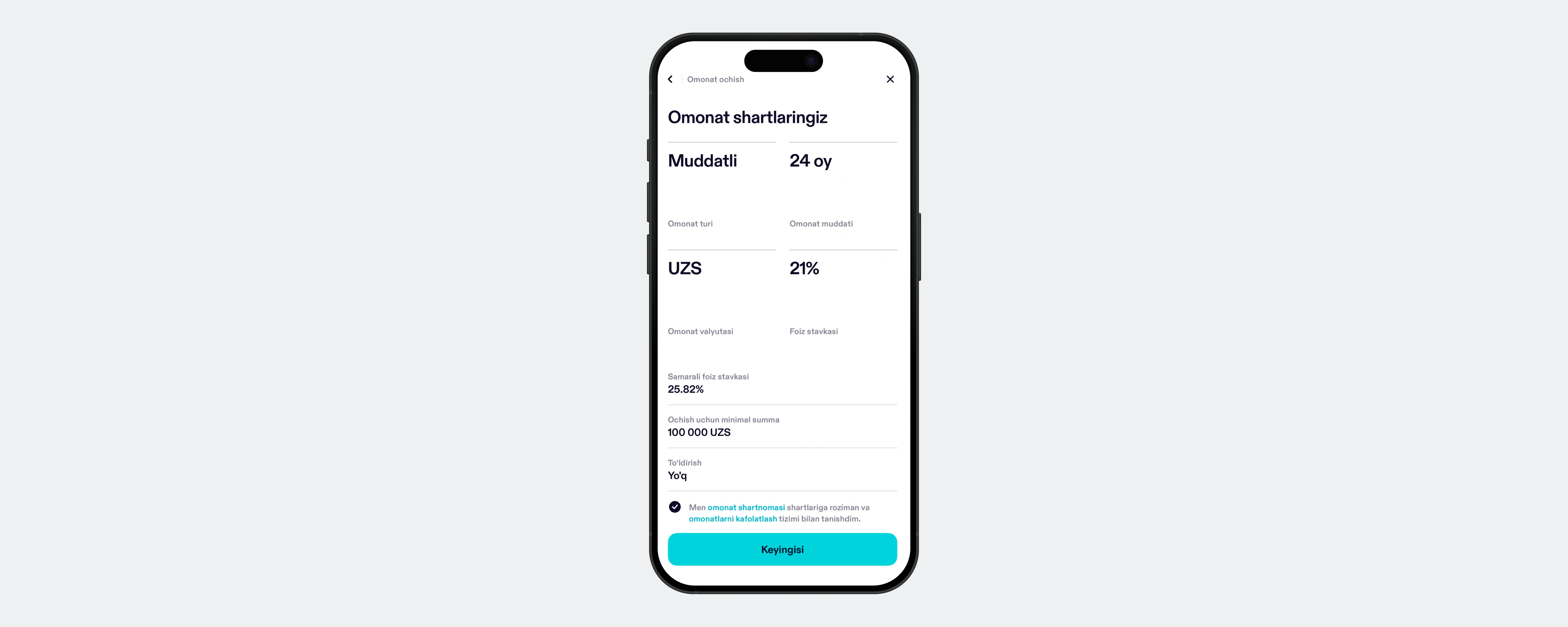

Yillik stavka — 20% gacha. Bu so‘m omonatlari orasidagi eng yuqori stavka. Omonatni turli muddatlarga, uzog‘i bilan 24 oyga ochish mumkin.

Foizlar har oy hisoblanadi. Odatda ular kartaga kelib tushadi. Lekin avtokapitalizatsiyani yoqsangiz, foizlar omonatning o‘zida qoladi va keyingi oydan kattaroq summaga foiz qo‘shib hisoblanadi. Kapitalizatsiya bilan yillik daromad 24,4% gacha yetishi mumkin.

Masalan, 10 mln so‘mni 20% dan bir yil muddatga omonatga qo‘ydingiz va avtokapitalizatsiyani yoqdingiz. Birinchi oy taxminan 166 700 so‘m daromad olasiz. Keyingi oy 10 mln so‘mga emas, 10 166 700 so‘mga nisbatan foiz hisoblanadi. Natijada bir yildan keyin hisobingizda 12,2 mln so‘mdan ko‘proq pul bo‘ladi, sof daromad — 2,2 mln so‘m.

Shoshmasdan yig‘ib bormoqchi bo‘lsangiz

To‘ldiriladigan, lekin pul yechib bo‘lmaydigan muddatli omonat oching. Uni muntazam to‘ldirib borish mumkin, lekin pulni faqat muddat oxirida yechsa bo‘ladi.

Bunday omonat bilan katta xaridlarni rejalashtirish qulay, chunki pulni boshqa narsalarga ishlatib qo‘ymaysiz. Omonatni har oy to‘ldirib borsangiz, pullaringiz ortib boraveradi.

Masalan, siz 1 mln so‘mga omonat ochdingiz. Yillik stavka 19%. Har oy 300 ming so‘mdan qo‘shib boryapsiz. Bank faqat boshlang‘ich summaga emas, qo‘shilgan pullarga nisbatan ham foiz hisoblagani uchun daromadingiz oydan oyga oshib boradi.

Ham yig‘ib, ham ishlatishni xohlasangiz

To‘ldiriladigan va pul yechiladigan omonatni tanlang. Ushbu omonatda to‘ldirish va qisman pul yechish imkoni bor.

Lekin bu “Odat” omonatidek erkin omonat emas. Hisobingizda kamida 100 ming so‘m saqlashingiz kerak, pulni esa omonat ochilgandan bir oy o‘tib yechishingiz mumkin.

Yillik stavka — 17%. Avtokapitalizatsiya qo‘shilganda stavka yillik 20,08% oshadi. Bu omonat aniq maqsad uchun pul yig‘ayotgan, lekin kutilmagan xarajatlarga zaxira qoldirmoqchi bo‘lganlar uchun qulay.

Daromadni oldindan hisoblab chiqing

Omonat ochishdan oldin TBC Bank saytidagi onlayn kalkulyatordan foydalanish mumkin. Omonat turi, summasi va muddatini kiriting — kalkulyator sizga daromadingizni ko‘rsatadi.

Kalkulyator turli variantlarni solishtirishga yordam beradi. Masalan, pul yechib bo‘lmaydigan omonat foydalimi yoki to‘ldirish imkoni bor omonatmi.

Omonatni qanday ochish mumkin

TBC Bank ilovasida:

Tasdiqlashdan oldin omonat shartlariga yana bir ko‘z yugurtiring. E’tibor bering: omonatni to‘ldirish mumkinmi, qachon pul yechsa bo‘ladi, muddatidan oldin yopish shartlari qanday.

Shundan keyin omonat ochiladi va ilovada paydo bo‘ladi. Foizlar shartlar bo‘yicha hisoblanadi.

Qisqacha: omonatni qanday tanlash kerak

Omonatni faqat foiziga qarab tanlamang. Stavka yuqori bo‘lgani bilan, u siz uchun eng qulay yoki foydali variant bo‘ladi degani emas. Omonatni to‘ldirish, pulning bir qismini yechib olish va muddatidan oldin yopilsa, foizlar bilan nima bo‘lishi haqidagi shartlarini ko‘rib chiqing.

Eng avval maqsadingizga qarang. Pul kerak bo‘lib qolishi mumkin bo‘lsa, pul yechish imkoni bor omonatni tanlang. Agar aniq maqsad yo‘lida kutishga tayyor bo‘lsangiz, foizi yuqoriroq variantlarga e’tibor bering.

Omonatni to‘ldirish imkoni bor-yo‘qligini tekshiring. Ayniqsa har maoshdan ozroq ajratib borishni rejalashtirgan bo‘lsangiz.

Pul yechish shartlariga ham e’tibor bering. Ba’zi omonatlarda mablag‘ni faqat muddat oxirida qaytarib olish mumkin, ba’zilarida esa pulni foizlarni yo‘qotmasdan istalgan payt olib ishlatsa bo‘ladi.