Кредиты для самозанятых в Узбекистане: какие бывают и как получить

Редакция TBC Blog

Для получения кредита банк обычно просит подтвердить доход. У самозанятого может не быть работодателя и справки о зарплате, но это не значит, что кредит для него недоступен. Рассказываем, какие кредиты доступны самозанятым, чем они отличаются друг от друга и как понять, какой вариант подойдёт. А ещё расскажем, как оформить онлайн-кредит для самозанятых в TBC Bank.

Какие кредиты могут получить самозанятые

Самозанятые могут подавать заявки на разные кредиты: потребительские, автокредиты, ипотеку или кредиты на развитие дела. У каждого будут свои требования к доходу, документам и цели кредита.

Потребительский кредит или микрокредит. Он может подойти самозанятому, если нужны деньги на расходы, связанные с работой: например, купить материалы, инструменты или технику для своего дела. В отличие от кредита на развитие дела по отдельным программам, условия по микрокредиту обычно проще: не нужны залог, поручители или подробный бизнес-план.

Автокредит. Его берут именно на покупку машины. Это главное отличие от потребительского кредита: деньги нельзя потратить на ремонт дома, инструменты или другие расходы — только на покупку автомобиля.

Ипотека. Это кредит на покупку жилья. С 1 апреля 2026 года самозанятые могут участвовать в государственной ипотечной программе, если они добровольно уплатили социальный налог. В 2026 году нужно подтвердить уплату за последний год, в 2027 году — за последние два года, а с 2028 года — за последние три года.

Если самозанятый не платил соцналог, он всё равно может подать заявку на ипотеку на общих условиях. Тогда банк будет отдельно оценивать его доход и решать, готов ли одобрить кредит.

Кредиты и программы на развитие дела. Это кредиты под конкретную рабочую цель: например, купить оборудование, развивать птицеводство, пчеловодство или другое направление приусадебного хозяйства. Деньги нельзя просто потратить на любые нужды — их нужно использовать по назначению.

Например, по программам поддержки самозанятый может получить до 50 млн сумов без залога, если у него есть приусадебная земля площадью больше 10 соток или арендованная земля. А кредит на создание компактной теплицы или рыбоводство может доходить до 100 млн сумов.

Почему банк может одобрить меньшую сумму или отказать

Размер кредита банк рассчитывает индивидуально. Он не всегда одобряет ту сумму, которую человек указал в заявке. Иногда банк предлагает меньше, меняет срок или отказывает.

Вот почему так может произойти.

Не хватает подтверждённого дохода. Банк смотрит, сможет ли заёмщик вносить платёж каждый месяц. У самозанятого доход складывается из оплат от клиентов: деньги могут приходить нерегулярно и разными суммами. Поэтому банк оценивает поступления на карты: сколько денег приходит, как часто и насколько стабильно.

Например, самозанятый просит кредит с ежемесячным платежом около 2 млн сумов, а на его карты обычно поступает до 2 млн сумов в месяц. В такой ситуации банк вряд ли одобрит кредит с таким платежом: почти весь доход будет уходить на погашение. Скорее всего, банк предложит меньшую сумму или другой срок, чтобы платёж стал ниже.

Высокая нагрузка по кредитам. Банк также проверяет, какие кредиты у человека уже есть. Для самозанятых действует особое правило: если вместе с новым займом человек будет должен более 75 БРВ — на июнь 2026 года это 30,9 млн сумов, — то банк дополнительно оценивает долговую нагрузку и доход заёмщика.

Например, самозанятому осталось выплатить 18 млн сумов по действующему кредиту. Он подаёт заявку ещё на 15 млн сумов. Общий долг составит 33 млн сумов — это больше 75 БРВ. В таком случае банк будет смотреть, хватает ли дохода на новый платёж. Если доход окажется недостаточным, банк может предложить меньшую сумму или отказать в кредите.

Общий долг превышает лимит. Кроме кредитов, банк смотрит на общую сумму всех долговых обязательств человека — не только по займам. Для потребительских кредитов и микрозаймов общий долг самозанятого не должен превышать среднемесячный доход больше чем в 8 раз.

Например, банк определил доход самозанятого в 5 млн сумов в месяц. Значит, общий долг не должен быть больше 40 млн сумов. Если человек уже задолжал по разным обязательствам 30 млн сумов и просит ещё 20 млн, общий долг станет 50 млн сумов. Это больше лимита, поэтому банк может одобрить меньшую сумму или отказать.

Есть просрочки или другие долги. Банк смотрит кредитную историю: были ли просрочки, есть ли действующие кредиты и как человек их погашает. Также на решение могут повлиять другие задолженности, например неоплаченные штрафы, долги за коммунальные услуги или исполнительные производства. Если долгов много, банк может одобрить меньшую сумму или отказать.

Какие документы нужны самозанятому для кредита

Список документов зависит от вида кредита и требований банка. Для обычного потребительского кредита нужны:

- паспорт или ID-карта — по ним банк проверяет личность заёмщика и оформляет заявку;

- статус самозанятого — получить справку можно через приложение Soliq или myGov;

подтверждение дохода — одни банки просят предоставить выписку по картам за последние месяцы, другие проверяют налоговые отчисления через Soliq автоматически и по ним делают вывод о доходах.

В TBC Bank справка о доходах не нужна: достаточно добавить в приложение карты, которыми вы пользуетесь. По поступлениям на них банк оценит доход и предложит условия кредита.

Какие условия по кредиту для самозанятых в TBC Bank

В TBC Bank самозанятый может оформить микрокредит на сумму от 300 000 до 100 млн сумов на срок от 3 до 36 месяцев. Его можно использовать на расходы, связанные с работой: например, купить материалы, инструменты или технику для своего дела. Залог или поручители не нужны.

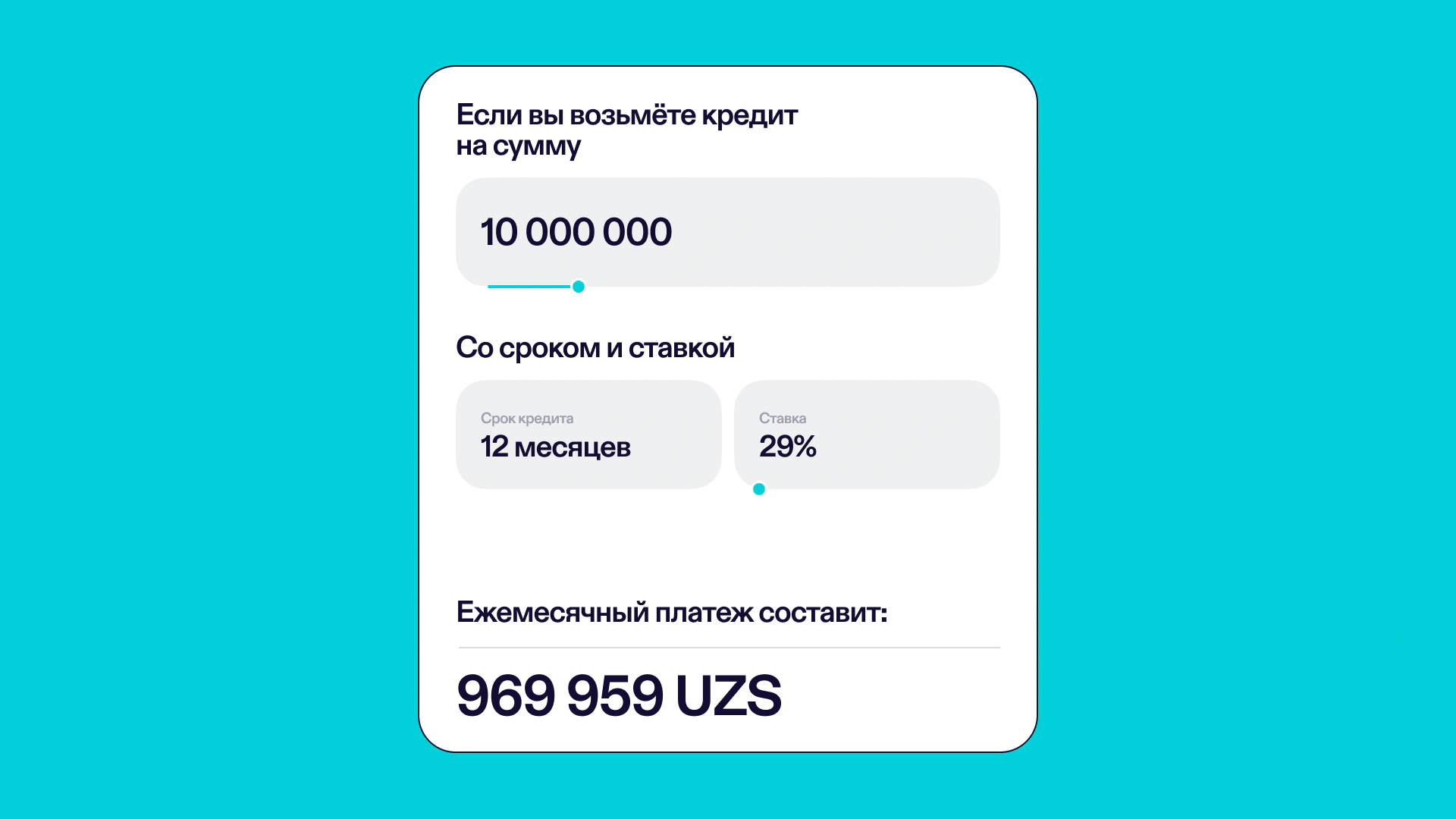

Перед оформлением можно заранее рассчитать примерный ежемесячный платёж в кредитном калькуляторе. Выберите сумму и срок, а калькулятор покажет, сколько примерно вы будете платить в месяц. Так проще понять, какой кредит будет комфортным для вашего бюджета.

Точные условия банк покажет после рассмотрения заявки. Сумма, срок, ставка и ежемесячный платёж зависят от поступлений на карты, кредитной истории и текущих обязательств.

Как самозанятому получить кредит в TBC Bank

Самозанятый может подать заявку на онлайн-кредит в приложении TBC UZ.

1. Скачайте приложение TBC UZ и зарегистрируйтесь. Понадобятся паспорт или ID-карта и ПИНФЛ. Если вы уже клиент банка — сразу переходите к следующему шагу.

2. Зайдите в раздел «Кредиты» и выберите «Кредит для самозанятых».

3. Заполните заявку — укажите свой доход, желаемую сумму и срок кредита.

4. Ожидайте решения банка. Ответ по заявке приходит за минуту.

Если заявку одобрят, проверьте условия: сумму, срок, ставку, ежемесячный платёж и общую переплату. Затем прочитайте договор и подпишите его в приложении. Подробнее о том, на что смотреть в кредитном договоре, рассказали в статье.

После подписания договора деньги сразу поступят на ваш счёт в TBC Bank.

Если банк откажет, вы получите уведомление с причиной отказа. Чтобы повысить шансы в следующий раз, постарайтесь устранить эту причину: погасить неоплаченные штрафы, закрыть часть текущих кредитов или добавить карты, по которым банк сможет увидеть больше поступлений.

Кратко: что стоит знать о кредитах для самозанятых

Самозанятым доступны разные кредиты. Можно подать заявку на потребительский кредит, автокредит, ипотеку или кредит на развитие дела. У каждого варианта свои условия и требования.

По микрокредиту обычно меньше требований. А по кредитам на развитие дела нужно соответствовать условиям программы, а деньги использовать только на конкретную цель. Например, на закупку материалов.

Банк смотрит не только на статус самозанятого. Важны поступления на карты, кредитная история, текущие кредиты и другие обязательства. Поэтому сумма и условия могут отличаться от тех, которые человек указал в заявке.

В TBC Bank кредит можно оформить онлайн. Заявка подаётся в приложении, а точную сумму, срок, ставку и ежемесячный платёж банк покажет после рассмотрения.