Как выбрать вклад и не терять проценты

Дилафруз Салимова

Банковский вклад помогает сохранить деньги и получать проценты. Но выбирать его только по ставке не стоит: вклад должен подходить под вашу цель и привычки. Одни варианты дают больше дохода, если не трогать деньги до конца срока, другие позволяют пополнять вклад или снимать часть суммы. Разбираемся, как выбрать подходящий вариант на примере вкладов в TBC Bank.

Что нужно знать о вкладе перед выбором

Вклад приносит проценты. Вы храните деньги в банке, а он начисляет на эту сумму доход. Ставка зависит от условий вклада: срока, пополнения, снятия и досрочного закрытия.

Чем больше свободы, тем ниже ставка. Если вы хотите в любой момент снимать деньги, доход может быть меньше. Если готовы положить сумму и не трогать её до конца срока, ставка часто бывает выше.

Деньги на вкладе защищены. Банк хранит их на счёте и отвечает за доступ к ним. А на случай серьёзных проблем с банком есть государственная гарантия: вкладчику вернут его деньги, но не более 200 млн сумов в одном банке.

Выбирать вклад нужно исходя из своей задачи. У вкладов разные условия, в них легко запутаться. Проще всего выбирать от своей ситуации — как вы планируете пользоваться деньгами.

Если важно свободно пользоваться деньгами

Подойдёт бессрочный вклад Odat. Его можно пополнять и снимать с него деньги, не теряя проценты. Такой вклад удобен, если деньги могут понадобиться в любой момент. Например, если копите на ремонт, но ещё не знаете точную дату.

Ставка — 13% годовых, проценты начисляются ежедневно на остаток свыше 1000 сумов, а выплачиваются раз в месяц. Максимально можно внести 200 млн сумов.

Например, вы положили на вклад 1 млн сумов. Через 15 дней сняли 400 000 сумов, а ещё через 5 дней внесли 500 000 сумов. В конце месяца банк посчитает проценты по дням: сначала на 1 млн сумов, затем на 600 000, после на 1,1 млн. За месяц получится около 10 000 сумов — их банк перечислит на вашу карту.

Если хотите получить максимальный доход

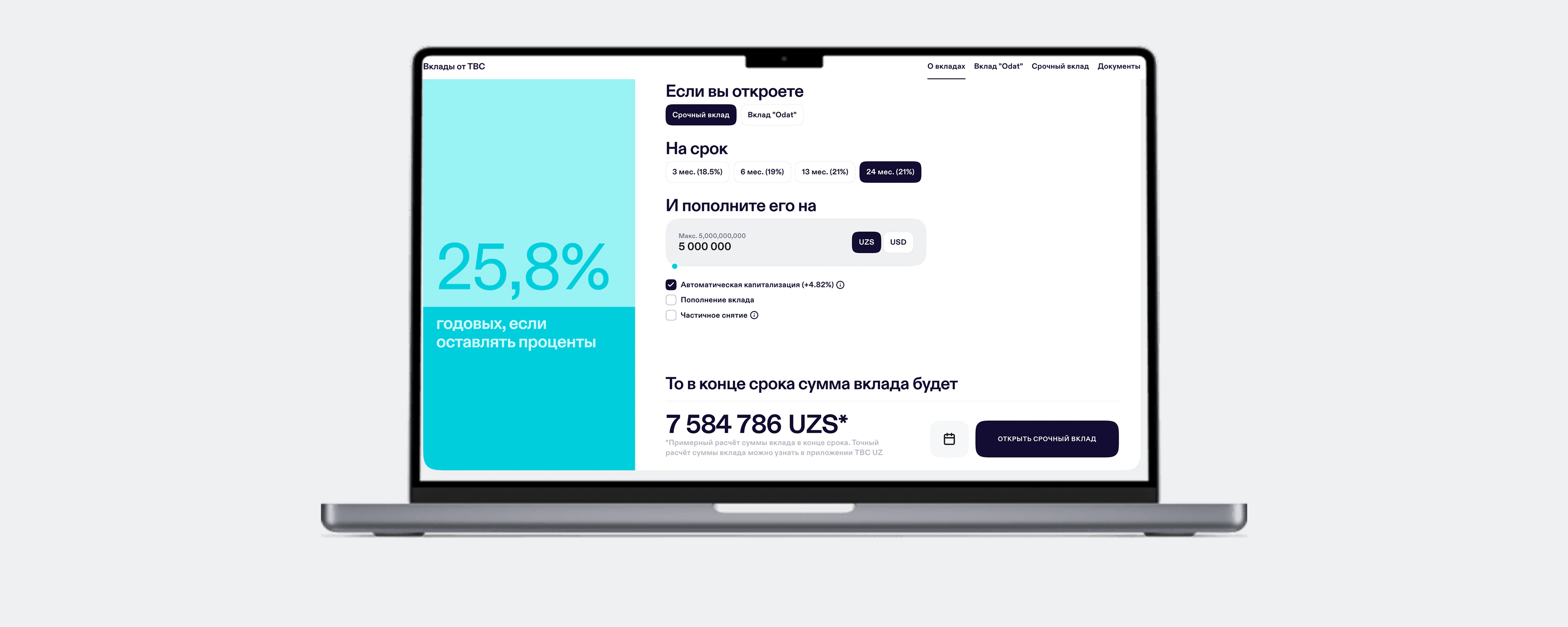

Тогда подойдёт срочный вклад без снятия и пополнения. Вы кладёте деньги один раз и не трогаете их до конца срока. Пополнить вклад или снять часть суммы не получится.

Ставка — до 20% годовых, самая высокая среди вкладов в сумах. Можно открыть вклад на разный срок, максимальный — 24 месяца.

Проценты начисляются каждый месяц. Обычно банк переводит их на карту, но можно выбрать вклад с автокапитализацией. Тогда проценты будут автоматически прибавляться к сумме вклада, и в следующем месяце банк начислит доход уже на увеличенную сумму. Так итоговый доход будет выше, чем при выплате процентов на карту, и может составить до 24,4% годовых.

Например, если положить 10 млн сумов на год под 20% годовых и включить автокапитализацию, за первый месяц банк начислит примерно 166 700 сумов. Во второй месяц проценты будут считать уже не от 10 млн, а от 10 166 700 сумов. Через год на счёте будет около 12,2 млн сумов, а доход составит около 2,2 млн сумов.

Если хотите откладывать постепенно на важное

Подойдёт срочный вклад с пополнением, но без частичного снятия. Вы можете регулярно добавлять деньги в течение срока, а снять их можно будет только в конце.

Такой вклад подойдёт, если вы копите на крупную покупку и хотите убрать деньги подальше от спонтанных трат. Он работает как копилка: вы пополняете счёт, а сумма постепенно растёт благодаря новым взносам и процентам.

Например, вы открыли вклад на 1 млн сумов под 19% годовых и каждый месяц пополняете его на 300 000 сумов. Проценты будут начисляться не только на начальную сумму, но и на пополнения.

Если хотите копить, но оставить доступ к деньгам на всякий случай

Подойдёт вклад с пополнением и частичным снятием. Вы можете добавлять деньги в течение срока, а при необходимости снимать часть суммы.

Но это не такой свободный вклад, как Odat. На счёте должно оставаться не меньше 100 000 сумов, а частичное снятие доступно не сразу, а через месяц после открытия.

Ставка — до 17% годовых. Если включить автокапитализацию ставка будет выше — до 20,08% годовых. Такой вариант подойдёт, если вы копите на цель, но хотите оставить себе запасной выход: например, на случай срочных расходов или изменения планов.

Посчитайте доход заранее

Перед открытием вклада можно воспользоваться онлайн-калькулятором на сайте TBC Bank. Выберите тип вклада, сумму и срок — калькулятор покажет, какой доход можно получить к концу срока.

Расчёт будет примерным, но поможет сравнить варианты: например, что выгоднее — вклад с высокой ставкой без снятия или вклад с пополнением

Как открыть вклад

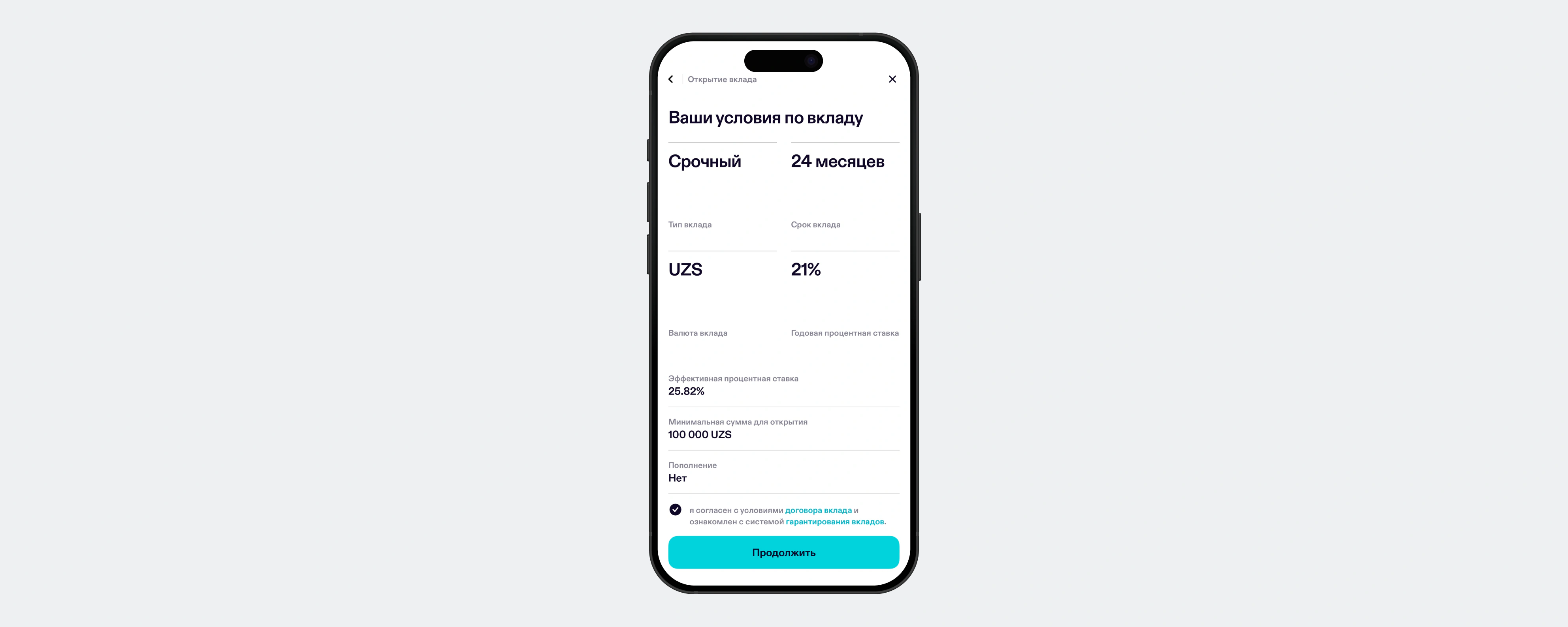

Вклад в TBC Bank можно открыть онлайн в приложении TBC UZ. Вот инструкция для этого:

Перед подтверждением проверьте условия:

можно ли пополнять вклад, когда доступно снятие и что будет при досрочном закрытии. Так вы убедитесь, что выбрали именно тот вариант, который подходит под вашу задачу.

После подтверждения вклад появится в приложении. Проценты будут начисляться по условиям выбранного вклада.

После подтверждения вклад появится в приложении. Проценты будут начисляться по условиям выбранного вклада.

Кратко: как выбрать вклад

Не выбирайте только по ставке. Высокая ставка не гарантирует, что вклад будет удобным и выгодным именно для вас. Проверьте условия: можно ли пополнять счёт, снимать часть суммы и что будет с процентами при досрочном закрытии.

Смотрите на свою задачу. Если деньги могут понадобиться в любой момент, выбирайте вклад со свободным снятием. Если копите на цель и готовы ждать до конца срока, можно смотреть варианты с более высокой ставкой.

Проверьте, можно ли пополнять вклад. Если вы хотите копить постепенно, например каждый месяц откладывать часть зарплаты.

Узнайте условия снятия. С одних вкладов деньги можно снять только в конце срока, с других — в любое время без потери процентов.