Как правильно вести семейный бюджет

Наталья Фейн

Простое руководство для тех, кто хочет навести порядок в деньгах

1. Посчитайте доходы и расходы в семье

Чтобы навести порядок в финансах, сначала нужно увидеть картину целиком: сколько денег приходит в семью и сколько уходит. Для этого заведите список доходов и расходов.

Вести список можно разному: в блокноте, таблице в Excel или Google Sheet, в приложении для учёта денег, например Wallet, Дзен-мани, CoinKeeper.

Что включить в доходы. Доходы — это все деньги, которые приходят в вашу семью: зарплаты мужа и жены, пособия, проценты по вкладам, суммы от подработок, переводы от родственников.

Что записывать в расходы. Все траты, даже самые мелкие. Коммунальные платежи, кредиты, бензин, продукты, лекарства, одежда, подписки, связь, кофе навынос и даже переводы на благотворительность.

Записывайте все расходы и доходы в течение месяца. Пока без анализа и попыток сэкономить — просто факты: сколько пришло и куда ушло.

Через месяц можно переходить к шагу два.

2. Отделите обязательное от лишнего

Когда вы записали все траты, разделите их на две группы. В первую отправьте расходы, без которых не проживёшь: коммунальные платежи, еда, лекарства, транспорт, кредиты. Во вторую — те, что можно сократить: походы в кафе, подписки, такси вместо автобуса, покупки «под настроение».

Просмотрите эту категорию и подумайте, от чего можно отказаться без потери комфорта. Например, можно оформить семейную подписку вместо трёх отдельных, подключить общий пакет связи для всей семьи или заменить поход в кафе домашним вечером с пиццей и кино.

Не стоит сразу убирать всё лишнее — резкий отказ часто приводит к срывам и новым тратам. Начните с малого: сократите одну привычку и посмотрите, как это повлияет на бюджет. Когда привыкнете, уберите ещё одну. Так постепенно лишних расходов станет меньше, а свободных денег — больше.

3. Распределите доходы семьи

Когда вы знаете, сколько зарабатываете и на что тратите, важно разложить деньги так, чтобы их хватало и на жизнь, и на будущее. Делать это лучше сразу после получения дохода, а не по остаточному принципу.

Есть несколько простых способов.

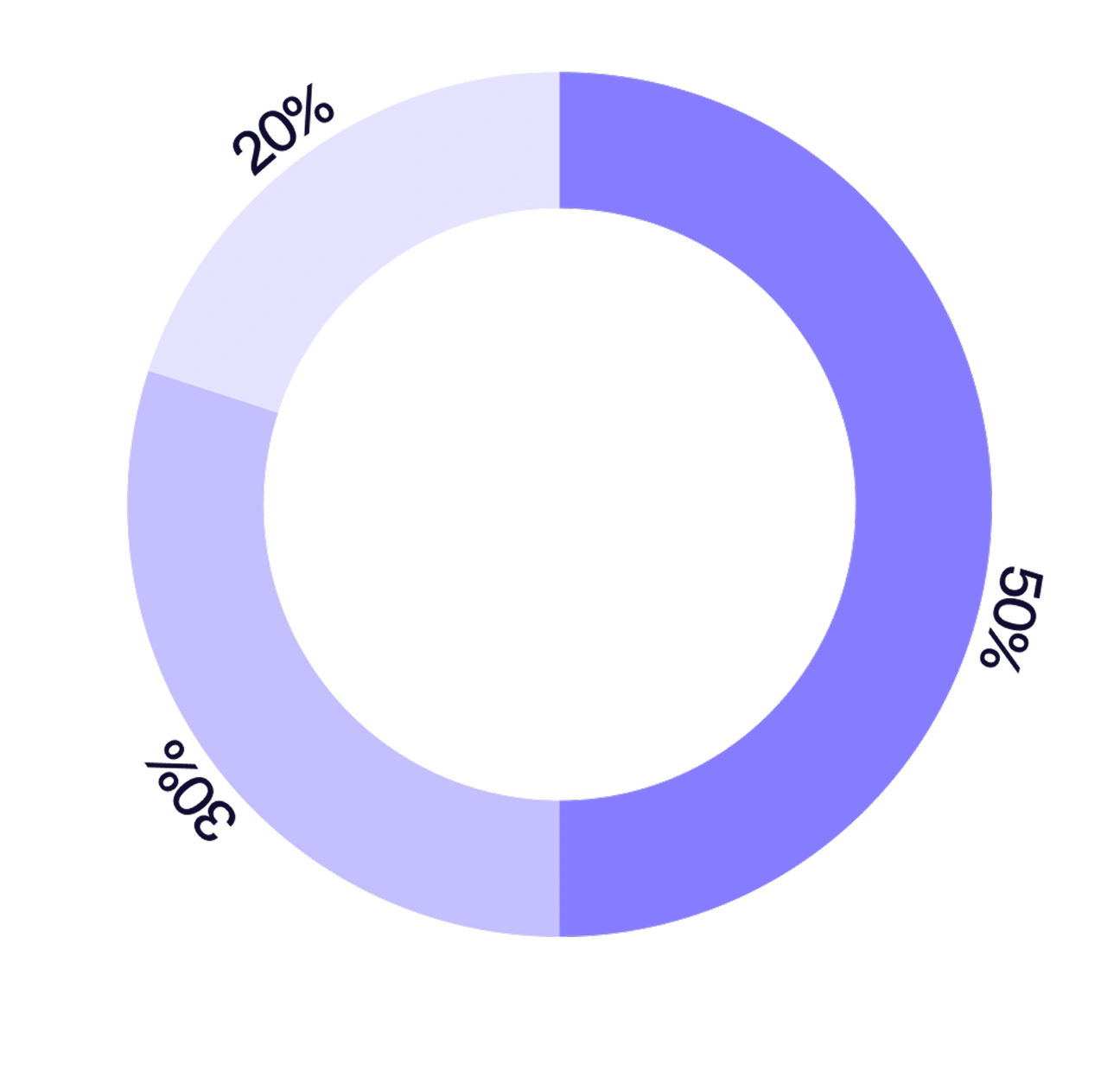

Правило 50/30/20. Распределите доходы таким образом:

- 50% дохода на обязательные траты — жильё, еда, транспорт, кредиты;

- 30% можно тратить на желания — покупки, отдых, развлечения;

- 20% — отправляйте в сбережения. Если есть долги, то сначала нужно погасить их, а потом начинать копить.

Если доходы небольшие и половина уходит только на базовые нужды, можно начать с упрощённого варианта: 70% — на обязательные расходы, 20% — на повседневные траты «для себя», 10% — сбережения или погашение долгов.

Метод конвертов. Выделите основные категории расходов, например «еда», «транспорт», «развлечения», и задайте для каждой свой лимит. Наличными деньги удобно раскладывать по конвертам, в приложениях — устанавливать лимиты для категорий и следить, чтобы их не превысить.

Например, вы выделили на развлечения 600 000 сумов. Если потратите их за две недели, придётся до конца месяца обходиться без новых трат в этой категории. Важно не брать деньги из других «конвертов»: так вы быстрее выработаете привычку придерживаться плана и не выходить за рамки бюджета.

Можете придумать свою схему — главное, чтобы при распределении учитывались три основных пункта: расходы на жизнь, траты на развлечения и накопления на будущее.

4. Начинайте копить

Когда вы разобрались с расходами и распределили деньги по категориям, самое время начинать откладывать на будущее. Даже небольшие суммы со временем превращаются в серьёзную поддержку.

Определите, сколько готовы откладывать каждый месяц. Пусть это будет хотя бы 5—10% от дохода. Главное — переводить деньги сразу, как только пришла зарплата, а не «в конце месяца, если что-то останется». Так вы точно не потратите деньги на мелочи.

Сбережения лучше хранить отдельно от основного счёта — на вкладе или накопительном счёте. Домашняя копилка — не самый надёжный вариант: деньги легко потратить на спонтанные покупки, к тому же наличные со временем обесцениваются. Через год на ту же сумму можно будет купить меньше, чем сегодня.

Начните с малого: отложите первую тысячу, потом пять, потом десять. Главное — выработать привычку откладывать регулярно.

Когда привычка откладывать закрепится, подумайте о подушке безопасности — запасе на непредвиденные ситуации, например болезнь или потерю работы. Денег в подушке должно хватать на расходы семьи хотя бы на два-три месяца. С ней любая неожиданность не выбьет вас из колеи, а даст время спокойно найти решение.

5. Контролируйте бюджет

Вести бюджет — это не одноразовое упражнение, а привычка. Поэтому важно регулярно проверять, укладываетесь ли вы в план.

Отмечайте траты сразу, как только они произошли. Тогда в конце месяца не придётся гадать, куда делись деньги. А раз в неделю или хотя бы раз в месяц смотрите, сколько потратили, где вышли за пределы, а где удалось сэкономить. Если что-то не сходится, не ругайте себя, а просто скорректируйте семейный бюджет на следующий месяц.

Например, можно уменьшить сумму на развлечения и добавить к накоплениям. А в другой месяц, наоборот, увеличить траты на жизнь и отложить чуть меньше. Гибкость в бюджете важнее, чем строгие правила.

Кратко: как правильно вести семейный бюджет

Записывайте все доходы и расходы. Так вы увидите, сколько на самом деле тратите и на что.

Разделите траты по категориям. Обязательные расходы — те, от которых невозможно отказаться. Необязательные — которые можно сократить.

Распределяйте доходы по правилам. Например, 50/30/20, методом конвертов или по собственной схеме.

Откладывайте регулярно. Переводите деньги на вклад сразу после зарплаты, чтобы они не ушли на мелочи.

Пересматривайте бюджет раз в месяц. Если нужно, вносите изменения. Семейный бюджет помогает грамотно управлять деньгами, а не загоняет вас в жёсткие рамки.