Oila byudjetini qanday rejalashtirish kerak?

Nataly Fein

Pulni tartib bilan sarflashni istaganlar uchun sodda qo‘llanma

1. Oiladagi daromad va xarajatlarni hisoblang

Moliyaviy tartib o‘rnatish uchun, avvalo, umumiy manzarani ko‘rish kerak: oilaga qancha pul kirib keladi va qancha sarf bo‘ladi. Buning uchun daromad va xarajatlar ro‘yxatini tuzing.

Ro‘yxatni turli usullarda yuritish mumkin: bloknot, Excel yoki Google Sheets jadvali, Wallet, Zen-mani, CoinKeeper kabi pulni hisolash ilovalarida.

Nimani daromadlarga kiritish kerak? Daromadlar — bu oilangizga keladigan barcha pullar: er-xotinning ish haqi, nafaqalar, omonatlar bo‘yicha foizlar, qo‘shimcha ishlardan tushgan pul, qarindoshlardan pul o‘tkazmalari.

Xarajatlarga nimalarni yozish kerak? Barcha xarajatlar, hatto eng maydalarini ham. Kommunal to‘lovlar, kreditlar, benzin, oziq-ovqat, dori-darmon, kiyim-kechak, obunalar, aloqa, ko‘chada ichilgan qahva va hatto xayriyani ham.

Oy davomida barcha xarajatlar va daromadlarni yozib boring. Tahlil qilmay va tejashga urinmay, shunchaki, faktlarni qayd eting: qancha keldi va qayerga ketdi.

Bir oydan keyin ikkinchi bosqichga o‘tish mumkin.

2. Majburiy va ortiqcha xarajatlarni ajrating

Hamma xarajatlarni yozib bo‘lgach, ularni ikki guruhga ajrating. Birinchisiga siz usiz yashay olmaydigan xarajatlarni kiriting: kommunal to‘lovlar, oziq-ovqat, dori-darmon, transport, kreditlar. Ikkinchisiga - qisqartirish mumkin bo‘lgan narsalarni: kafega borish, obunalar, avtobus o‘rniga taksi, "kayfiyat uchun" xaridlar.

Ushbu kategoriyani ko‘rib chiqing va qulaylikni yo‘qotmasdan, nimalardan voz kechish mumkinligini o‘ylab ko‘ring. Masalan, uchta alohida obuna o‘rniga oilaviy obunani rasmiylashtirishingiz, butun oila uchun umumiy aloqa paketini ulashingiz yoki kafega borishni uyda pitsa va kino tomosha qilish bilan almashtirishingiz mumkin.

Ortiqcha narsalarni darhol olib tashlamaslik kerak. Keskin rad etish ko‘pincha uzilishlarga va yangi xarajatlarga olib keladi. Kichigidan boshlang: bitta odatni kamaytiring va bu byudjetga qanday ta’sir qilishini kuzating. O‘rganib qolganingizdan keyin, yana bittasini qisqartiring. Shunday qilib, asta-sekin ortiqcha xarajatlar kamayib, qo‘shimcha pullar ko‘payadi.

3. Byudjetni rejalashtirish va taqsimlash usullari

Qancha pul topayotganingizni va nimaga sarflayotganingizni bilganingizda, pulni shunday taqsimlashingiz kerakki, u hayotingiz va kelajagingiz uchun yetarli bo‘lsin. Buni qoldiq tamoyili bo‘yicha emas, daromad olingandan keyin darhol amalga oshirgan ma’qul.

Buning bir necha oddiy usullari bor.

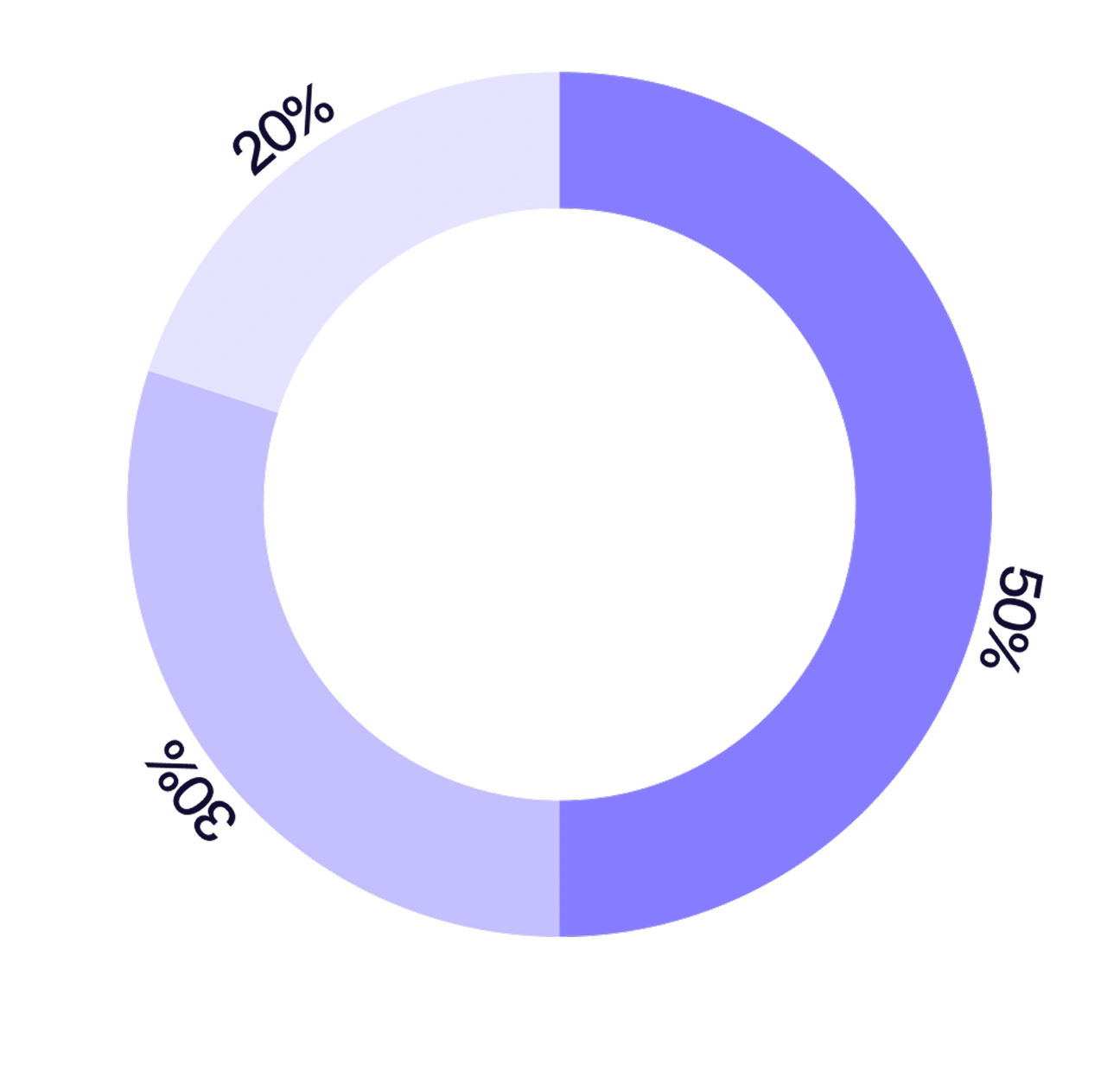

50/30/20 qoidasi. Daromadlarni quyidagicha taqsimlang:

- Majburiy xarajatlar uchun daromaddan 50% — uy-joy, oziq-ovqat, transport, kreditlar;

- 30% ni istaklarga — xaridlar, dam olish, ko‘ngilxushliklarga sarflash mumkin;

- 20% ni jamg‘armaga yo‘naltiring. Agar qarzlar bo‘lsa, avval ularni to‘lash, keyin esa jamg‘arishni boshlash kerak.

Agar daromadlar kam bo‘lsa va yarmi faqat asosiy ehtiyojlarga ketsa, soddalashtirilgan variantdan boshlash mumkin: 70% — majburiy xarajatlar uchun, 20% — o‘zingiz uchun kundalik xarajatlar uchun, 10% — jamg‘arma yoki qarzlarni to‘lash uchun.

Konvertlar usuli. "Oziq-ovqat", "transport", "ko‘ngilochar" kabi asosiy xarajat kategoriyalarni ajratib ko‘rsating va har biri uchun o‘z chegarangizni belgilang. Naqd pullarni konvertlarga joylashtirish qulay, ilovalarda esa kategoriyalar uchun limitlar o‘rnatish va ularni oshirib yubormaslikni nazorat qilish mumkin.

Masalan, siz ko‘ngilxushlik uchun 600 ming so‘m ajratdingiz. Agar ularni ikki hafta ichida sarflasangiz, oy oxirigacha bu kategoriyadagi yangi xarajatlarsiz yashashga to‘g‘ri keladi. Boshqa "konvert"lardan pul olmang, shunda tezroq rejaga rioya qilish va byudjetdan tashqariga chiqmaslik odatini shakllantirasiz.

Siz o‘zingizning tizimingizni o‘ylab topishingiz mumkin — eng muhimi, taqsimlashda uchta asosiy nuqta hisobga olinishi kerak: yashash xarajatlari, o‘yin-kulgi xarajatlari va kelajak uchun jamg‘armalar.

4. Jamg‘arishni boshlang

Xarajatlarni aniqlab, pullarni kategoriyalarga taqsimlaganingizdan keyin, kelajak uchun jamg‘arishni boshlashning ayni vaqti. Kichik summalar ham vaqt o‘tishi bilan jiddiy yordamga aylanadi.

Har oyda qancha jamg‘arishga tayyorligingizni aniqlang. Bu daromadning kamida 5-10 foizi bo‘lsin. Asosiysi, maosh kelishi bilan darhol pul ajrating, "oy oxirida, agar biror narsa qolsa" emas. Shunda pulni mayda narsalarga sarflamaysiz.

Jamg‘armalarni asosiy hisobraqamdan alohida - omonat yoki jamg‘armada saqlagan ma’qul. Uy jamg‘armasi eng ishonchli variant emas: pulni tasodifiy xaridlarga sarflash oson, bundan tashqari, naqd pul vaqt o‘tishi bilan qadrsizlanadi. Bir yildan keyin xuddi shuncha pulga bugungidan kamroq narsa sotib olish mumkin bo‘ladi.

Kichikdan boshlang: birinchi ming so‘m, keyin besh ming, keyin o‘n ming ajrating. Asosiysi, muntazam ravishda jamg‘arish odatini shakllantirish.

Jamg‘arish odati mustahkamlangach, xavfsizlik yostig‘i haqida o‘ylab ko‘ring — kutilmagan vaziyatlar, masalan, kasallik yoki ishdan ayrilish uchun zaxira. Yostiqdagi pul oilaning hech bo‘lmaganda ikki-uch oylik xarajatlariga yetishi kerak. U bilan har qanday kutilmagan hodisa sizni izdan chiqarmaydi, balki xotirjamlik bilan yechim topishga vaqt beradi.

5. Byudjetni nazorat qiling

Byudjet yuritish bir martalik ish emas, balki odatdir. Shuning uchun rejaga mos kelish-kelmasligingizni muntazam tekshirib turishingiz kerak.

Xarajatlar bo‘lishi bilanoq ularni yozing. Shunda oyning oxirida pullar qayerga ketganini taxmin qilishga hojat qolmaydi. Haftada bir marta yoki hech bo‘lmaganda oyda bir marta qancha sarflaganingizni, qayerda limitdan chiqqaningizni va qayerda tejashga erishganingizni ko‘rib chiqing. Agar biror narsa to‘g‘ri kelmasa, o‘zingizni urushmang, shunchaki keyingi oy uchun oilaviy byudjetni tuzating.

Masalan, ko‘ngilochar tadbirlarga ajratilgan pulni kamaytirib, jamg‘armaga qo‘shish mumkin. Boshqa oyda esa, aksincha, kundalik hayot uchun xarajatlarni ko‘paytirish va biroz kamroq jamg‘arish kerak. Byudjetdagi moslashuvchanlik qat’iy qoidalardan ko‘ra muhimroq.

Pulni tejash va ortiqcha xarajatlarni kamaytirish bo‘yicha maslahatlar

Barcha kirim-chiqimlarni yozib boring. Shunda siz aslida qancha va nimaga sarflayotganingizni ko‘rasiz.

Xarajatlarni kategoriyalarga ajrating. Majburiy xarajatlar — voz kechib bo‘lmaydigan xarajatlar. Ixtiyoriy xarajatlar — qisqartirish mumkin bo‘lganlar.

Daromadlarni qoidalar bo‘yicha taqsimlang. Masalan, 50/30/20 qoidasi, konvert usuli yoki o‘z tizimingiz bo‘yicha.

Muntazam ravishda jamg‘aring. Pulni mayda narsalarga sarflamaslik uchun maosh tushishi bilan uni darhol omonatga o‘tkazing.

Byudjetni har oyda bir marta ko‘rib chiqing. Kerak bo‘lsa, o‘zgartirishlar kiriting. Oilaviy byudjet sizni qolipga solib qo‘ymaydi, balki pulni oqilona boshqarishga yordam beradi.