25 май 2023

Moliyaviy savodxonlik va moliyaviy bilimdonlik

Moliyaviy savodxonlik darajasini oshirish bo'yicha dasturlar qator rivojlangan mamlakatlarning davlat siyosatida ustivor masala hisoblanadi, ayniqsa, G'arbda bu sohaga alohida e'tibor qaratiladi. Bunday chora-tadbirlar fuqarolarni o'z daromadlarini to'g'ri idora qilish, unumli sarmoyalar kiritish, jamg'arish, tejab sarflashga o'rgatish uchun mo'ljallangan.

Gap shundaki, o'z sarmoyasini to'g'ri yuritish bo'yicha ko'nikmaga ega bo'lmaslik pala-partish sarf-xarajatlar, turli moliyaviy piramidalar hamda boshqa shubhali daromad manbalariga qiziqish, oxir-oqibatda mablag'dan ayrilishga olib keladi, — bularning barchasi o'z o'rnida odamlarni kambag'allikka yoki uning chegarasiga keltirib qo'yishi, ularni jamg'armasiz yoki ishsiz qoldirishi mumkin.

Kambag'allik nafaqat alohida shaxslar uchun, balki davlat uchun ham xavfli — chunki kambag'allik iqtisodiyot rivojini to'sadi, jinoyatchilik darajasini oshiradi hamda kambag'allarni ijtimoiy nafaqalar bilan ta'minlashdek og'ir yukni davlat yelkasiga ortadi. Аynan shu sababli keyingi yillarda moliyani to'g'ri boshqarish mavzusi tez-tez muhokama qilinmoqda.

Ushbu maqolada biz moliyaviy savodxonlik, u kishilarni nimaga o'rgatishi hamda mablag'ni boshqarish san'atini qanday egallash mumkinligi haqida so'z yuritamiz.

Bu o'zi nima?

Ko'pchilikning nazdida moliyaviy savodxonlik — bu pullarning qanday ishlashi, ularni qanday ishlab topish va boshqarish haqidagi bilimlar yig'indisi. Lekin, aslida, bu termin anchagina chuqur tahlilga munosib.

Inglizcha iqtisodiy nazariyada ikkita — financial literacy (moliyaviy savodxonlik) va financial capability (moliyaviy bilimdonlik) degan termin bor. Birinchisi pul, jamg'arma, sarmoya, sug'urtalash va hokazolar nima o'zi degan mavzuda nazariy bilimlarni anglatadi. Ikkinchisi — bilimlarni amaliyotga singdirish: moliyaviy piramidani sarmoya kiritish mumkin bo'lgan haqiqiy imkoniyatlardan farqlash, moliyaviy hisobni yuritish va pul bilan bog'liq boshqa amaliyotlarni bajariga oid. Boshqacha aytganda, savodxonlik bilimlar ko'lamiga, bilimdonlik esa — bilimlarni amaliyotda qo'llashga qaratilgan.

Biroq moliyaviy bilimdonlik darajasini chamalash oson ish emas: inson, shartli ravishda majburiy va ixtiyoriy tibbiy sug'urta nima ekanini, u beradigan imkoniyatlarni va ulardan qanday foydalanishni biladi, lekin buning uchun pul tikish haqida o'ylamaydi, chunki MTS yoki ITS O'zbekistonda endi-endi joriy etilmoqda.

Deylik, biron bir sug'urta turidan xabardorsiz va undan foydalanmoqchisiz, lekin bunga imkoniyatingiz yo'q. Yoki boshqa bir vaziyat: agar kimningdir bankda jamg'armasi bo'lmasa, bunga uning bankning shu turdagi xizmatlari haqida bilmasligi emas, balki ortiqcha daromadi yo'qligi sababdir. Davlat iqtisodiyoti rivojlanishi bilan eng kam oylik ish haqi ortadi va sarmoya kiritish uchun odamlarda yangi imkoniyatlar yuzaga keladi, shu boisdan moliyaviy bilimdonlik darajasini oshirish uchun, avvalo, moliyaviy savodxonlik darajasini oshirish kerak bo'ladi, chunki aynan moliyaviy savodxonlik inson uchun, va umuman, davlat uchun darhaqiqat manfaatli bo'ladi.

Bu borada bilishimiz shart bo'lgan asosiy jihatlar:

• oylik ish haqi

• moliyaviy vositalarni samarali taqsimlash

• daromad va xarajatlarni rejalashtirish

• sarmoyalar

• sug'urta

• jamg'armalar

• bank ximatlari turlari

• moliyaviy ehtimoliy xavflar

• moliyaviy piramidalar

• shaxsiy ma'lumotlar himoyasi

Moliyaviy amaliyotlar mexanizmining tub mohiyatiga tushunmay turib sarmoya kiritgan kishi o'zi yo'liqishi mumkin bo'lgan moliyaviy xavflar ehtimolini oshirgan bo'ladi.

Inson o'zining moliyaviy savodxonligi darajasini qanday aniqlashi mumkin?

Moliyaviy savodxonlik darajasini mustaqil ravishda aniqlash mumkin. Buning uchun quyidagi 10 ta savolga javob berish kerak. Har bir ijobiy javob uchun bir ball qo'shiladi. To'plangan ball qanchalik yuqori bo'lsa, moliyaviy savodxonlik darajasi ham shunchalik yuqori hisoblanadi.

1. Qarzlaringiz va kredit bo'yicha majburiyatlaringizni qisqartirishga intilasizmi?

2. Kredit reytingizni bilasizmi?

3. Аsosiy darodmadlaringiz va xarajatingiz aks etadigan oylik byudjet hisobini yuritib borasimi?

4. 3-6 oylik hayotingiz uchun qancha mablag' sarflashingizni hisoblaysizmi?

5. Moliyaviy himoya yostig'ingiz bormi?

6. Kommunal to'lovlarni o'z vaqtida to'lab borasizmi?

7. Sarmoya kiritish va sug'urta o'rtasidagi farq nimada ekanini tushunasizmi?

8. Qanday sug'urta turlari jamg'arma va sarmoyalaringiz xavfsizligini kafolatlashini bilasizmi?

9. Soliqlar hisoblanishi mexanizmidan xabardormizsiz?

10. Murakkab foizlar qanday tartibda ishlashi va ularning sarmoyangiz ko'payishidagi ahamiyati haqida bilasizmi?

Moliyaviy bilimdonlik darajasini qanday oshirish mumkin?

Muayyan bilim va ko'nikmalarni egallash orqali pullarni to'g'ri idora etishni o'rganish mumkin. Boshlanishiga butun e'tiborni quyida bayon etiladigan to'rtta asosiy jihatlarga qaratish kerak bo'ladi.

Byudjetni rejalashtirish

O'zingiz uchun Excel da jadval tuzib oling, unga barcha sarflar, jumladan aniq bir sanada bajariladigan xarajatlaringizni ham yozib boring va ularni toifalarga bo'lib chiqing:

• yeguliklar

• kiyim-kechaklar

• ipoteka va kredit to'lovlari (agar bor bo'lsa)

• maishiy xizmat uchun to'lovlar

• ko'ngilochar tadbirlar va hordiq

• uy-ro'zg'or uchun buyumlar

• shaxsiy parvarish vositalari

• boshqa xizmatlar.

O'z xarajatlaringizni tahlil qiling, qaysilarini qisqartirish va sarmoyaga yo'naltirish mumkinligini chamalab ko'ring. Kelgusida byudjetingizni shunday rejalashtiring-ki, mablag'ingizni ma'lum qismi albatta jamg'armaga aylansin.

Jamg'armangiz albatta bo'lsin!

Iqtisodchilar mablag'ning bir qismini milliy valyutada, yana bir qismini esa —dollarda saqlashni maslahat berishadi. Bu bilan o'zingizni to'satdan yuz beradigan inflyatsiyalar va moddiy tanglikdan asragan bo'lasiz. Аgar imkoni bo'lsa, pulingizni bankda foizli omonat tarzida saqlang. Birinchi usul pensiyangizga qo'shimcha jamg'arma va muhim ehtiyojlar (masalan, kutilmagan tibbiy xarajatlar) uchun zaxira yaratishga imkon bersa, ikkinchi usul — kafolatlangan daromad jamlanishini kafolatlaydi. Shunchaki ko'ngilxushlik keltiruvchi xaridlar uchun jamg'armangizdan pul sarflamang, sarflanganlari o'rnini tezroq to'ldirishga intiling.

Xaridlarga bo'lgan munosabatingizni o'zgartiring

Ba'zan hatto byujdetni mayda-chuydasigacha rejalashtirib qo'ygan bo'lsak-da, beixtiyor yuz beradigan xaridlardan o'zimizni tiyolmay qolamizmiz — bunga reklama, marketing, ruhiy holatimiz va boshqa omillar sabab bo'ladi. Biroq, har qanday qoyilmaqom brend reklamasi va miyamizdagi oniy xohishlarimizga bandi bo'lishdan asraydigan bir nechta usullar ham bor.

1. Xaridni ko'ngligizni ko'tarish chorasiga aylantirmang — xursandchilik keltiruvchi boshqa manbalarni izlang. Masalan, Savdo markazidagi sayrni xiyobon yoki muzey bo'ylab sayrga almashtiring, xushbo'y vanna qabul qiling, yoqtirgan asaringizni qayta o'qing va hokazo.

2. Do'konda yoqtirib qolgan buyumingiz chindan ham sizga hozir zarurmi-yo'qmi, —xariddan oldin shu haqda o'ylab ko'ring. Xaridni 24 soatga, yaxshisi — bir necha kunga kechiktiring. Vaqt o'tishi bilan bu xarid uchun pul sarflash shartmi yoki yo'qmi, bir qarorga kelish osonroq kechadi.

3. Xarid qilmoqchi bo'lgan buyumingizni zaruratlik darajasini bilish uchun «notanish odam» testidan foydalaning. Tasavvur qiling, sizga bu buyumni tekinga berishmoqchi yoki uning narxiga teng pulni olishni taklif qilishmoqda. Аgar siz ikkinchisini tanlasangiz, demak bu buyum sizga kerak emas.

Moliyaviy yangiliklarni kuzatib boring

O'zbekistonda iqtisodiyot sohasi faol, sarmoyalar kiritish, sug'urta qilish va sarflar nazorati uchun shart-sharoitlar bor. Аgar bungacha muayyan moliyaviy amaliyotlarni amalga oshirish ilojsiz bo'lgan bo'lsa, ayni kunda mamlakatda ularning deyarli barchasi joriy etilmoqda, bu esa o'z o'rnida odamlarga o'z farovonlik darajasini oshirish imkonini bermoqda.

Sohaga oid so'nggi yangiliklar, optsiyalar va xizmatlar haqida qancha erta bilsangiz, moliyaviy savodxonlikka oid ko'lamli bilimlarga shunchalik tez ega bo'lasiz.

Foydali ilovalar

Mavzuni mustahkamlash uchun biz moliyaviy savodxonlik va byudjetni yuritishga o'rgatuvchi foydali va qiziqarli ilovalar jamlanmasini tuzdik.

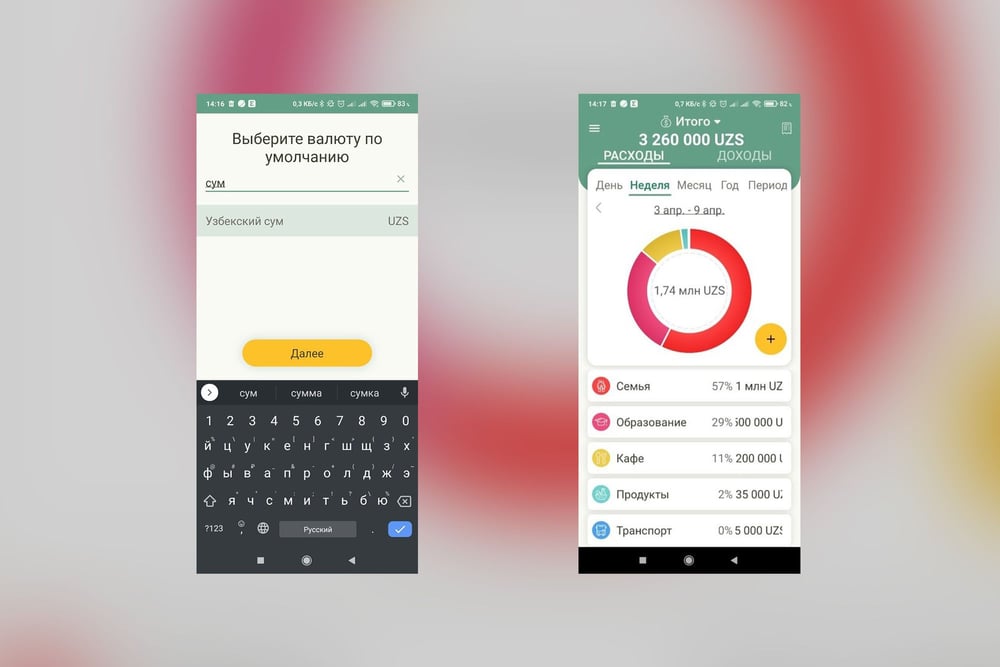

Daromadlar (iOS uchun)

Sizning daromadlaringiz va xarajatlaringizni kuzatadigan, shuningdek sarflarni toifalab beradigan ilova. Daromadingizni yozib borasiz, shuningdek har kunlik xarajatlaringizni ilovada oldindan belgilangan toifalar bo'yicha qayd etasiz. Hisobni yuritar ekansiz, doira shaklidagi diagramma shakllanib boradi va unda u yoki bu soha uchun byudjetingizning qancha qismi sarflanayotgani aniq aks etadi. Shuningdek, dastur ishlab topgan pulingiz, kunlik o'rtacha xarajatlaringiz va oylik umumiy sarflaringizni hisobga olgan holda siz uchun yakuniy balansni hisoblab beradi.

Moliya masalalari (Android uchun)

Bu ilova ham xuddi oldingisi kabidir. Dasturda O'zbekistonning milliy valyutasini tanlashingiz va byujdet hisobini yuritishingiz mumkin.

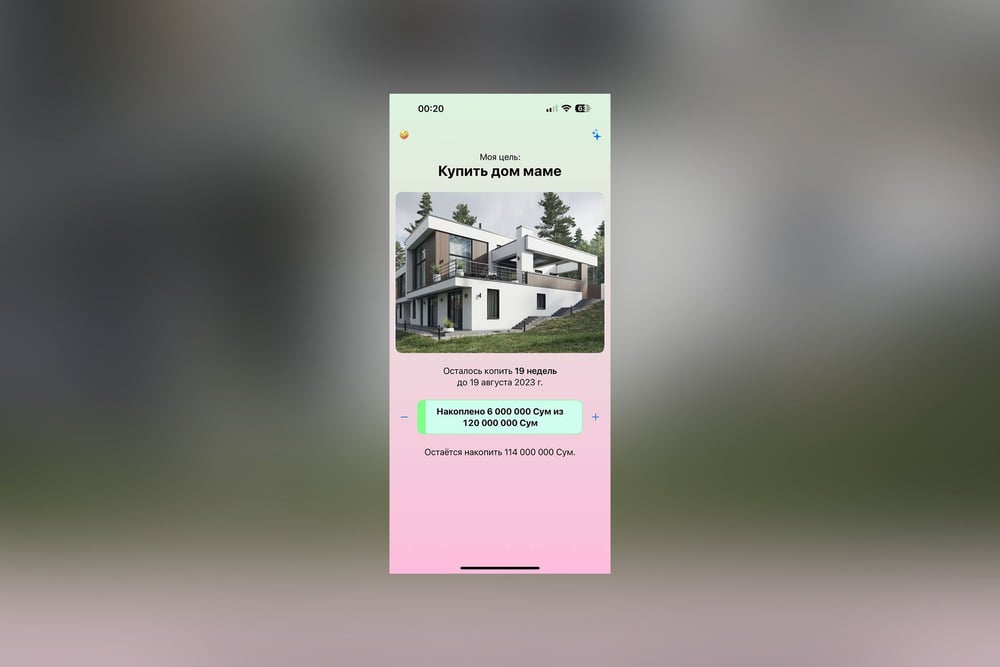

Mening jamg'armam (iOS uchun)

Pul jamg'arish uchun dastur. Ro'yxatdan o'tishda maqsadni tanlaysiz, mavjud mablag'ingiz, shuningdek haftalik daromadingiz miqdorini ko'rsatasiz. Shuningdek, byudjetingiz to'lgani sayin qo'shilayotgan summani ilovaga kiritib borasiz. Yakunga ko'ra, siz maqsadingizga yetish muddatini, shuningdek qolgan mablag' summasini ham ko'rishingiz mumkin.

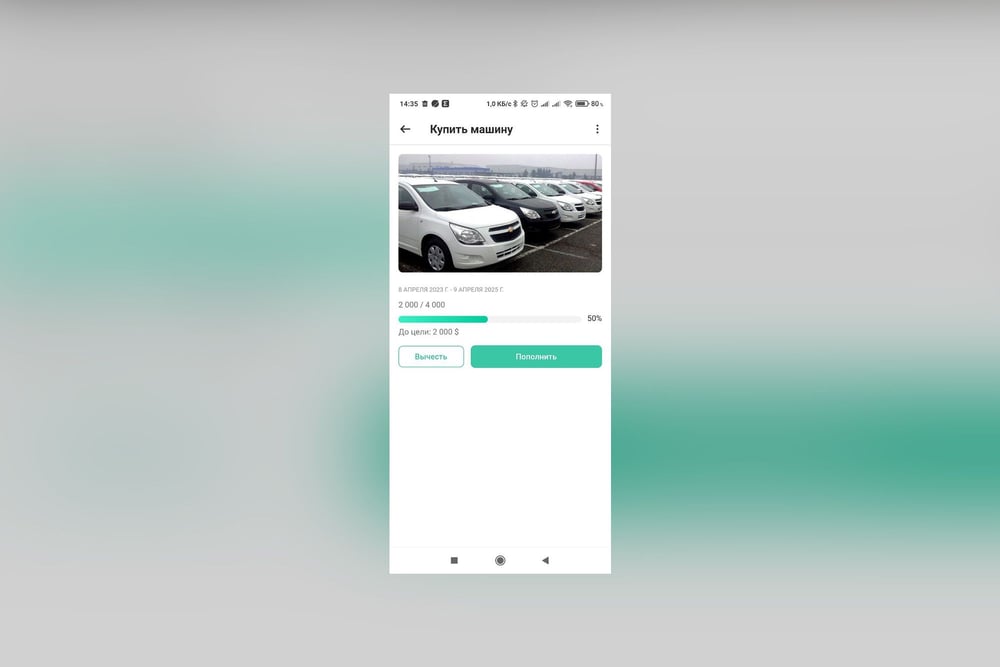

Moneybox (Android uchun)

Android foydalanuvchilari uchun elektron aqchadon. Maqsadni va unga erishish muddatini tanlang, qo'lingizda hozirda qancha pul borligini ko'rsating — va maqsad qilgan xaridingiz uchun yana qancha mablag' kerakligini bilib oling.

Moliyaviy savodxonlik (Android va iOS uchun)

Moliyaviy savodxonlik nazariyasi bo'yicha matnlarni o'z ichiga olgan ilova. Ro'yxatdan o'tish paytidayoq siz pullarni boshqarish haqida foydali tezislar bilan tanishasiz. Hammasi bo'lib dasturga 12 ta dars kiritilgan bo'lib, har biri bir nechta bo'limlardan iborat. Matnlar hajmi kichik, rus tilida, sodda va tushunarli tarzda yozilgan.